賃金(給与・賞与)制度設計コンサルティング

賃金(給与・賞与)制度設計コンサルティングの概要

賃金制度設計コンサルティングでは、業種や貴社の特性・制度本来の目的を踏まえた上で、給与制度や各種手当、賞与制度や報奨金の設計をご支援します。「年功的な賃金を解消したい」「世間水準にあった賃金カーブに変更したい」「よりメリハリのある昇給方法に変更したい」「人件費を変動費化させない」など、貴社の経営・組織課題に応じた解決方法をご提示します。

賃金(給与・賞与)制度の位置づけ

各種人事施策(人材マネジメント)

賃金制度(給与・賞与)は、等級制度、人事評価(人事考課)制度と並び、”人事制度”の基幹となるものです。等級制度や人事評価(人事考課)制度と連動することが多く、等級・役職を基準として、おおよその賃金水準を定め、人事評価(人事考課)の結果をもとに昇給や賞与支給額が決定されます。

また、これら基幹人事制度は、各種人事施策(人材マネジメント)を下支えするための大切な基盤です。制度設計においては、人材の採用・配置異動・育成・代謝の考え方を反映することが肝要です。

例えば、配置異動において「ジョブローテーションを積極活用し、多角的な視点を育む」ことを特に志向する組織においては、職種や所属を問わず賃金体系をできる限り統一することで、ジョブローテーションの促進を下支えするように設計します。逆に、職種間の異動がほとんどなく、職種別の賃金相場があり、職種別に採用して、専門人材を育成していきたいといった場合には、職種別の賃金制度を導入する方が望ましい場合もあります。

賃金制度(給与・賞与)設計コンサルティングのアウトプット一覧

- 給与支給ルール

給与制度の設計を行い、基本給テーブルの作成や、各種手当の支給対象・支給額等を決定します - 賞与支給ルール

賞与制度の設計を行い、原資決定ルールおよび個人配分ルールを決定します - 移行シミュレーション

現制度から新制度へ移行した場合のイニシャルコストやランニングコストを確認するシミュレーションを作成します - 賃金(給与・賞与)制度説明資料

上記のルールについて社員向けに説明する資料を作成します

※上記は一例となります。ご支援のスコープに応じて、ご提供のアウトプットは異なります。

1. 給与支給ルール

給与支給項目の見直し

制度の設計・改定方針に沿って、基本給の体系や、各種手当の必要性と妥当性などについて、検討します。

例えば、

【新設】 対象となる資格を取得した場合に、毎月の手当を支給する

【対象変更】 家族手当を子供手当に代替するなど、既存の支給項目の性質を変更する

【廃止・統合】 住宅手当としての支給を廃止し、基本給に統合する

など、賃金項目の見直しを行います。

給与支給項目の見直しイメージ

基本給の体系

基本給には、さまざまな体系があります。主には、①年齢給、勤続給 ②能力給 ③役割給 ④職務給 ⑤成果給 といった分類ができ、それぞれに以下のような特徴と、導入・運用におけるメリット・デメリットがあります。

基本給項目の内訳は、いずれかのみとするか、複数を組み合わせることも可能です。自社の人事方針に沿って選択・設計することが重要です。

主な給与体系と特徴

| 給与体系 | 仕組みの概要 | メリット | デメリット |

|---|---|---|---|

| ①年齢給、 勤続給 | 毎年一定時点の年齢や継続年数によって支給額が決まる | 一般的には毎年安定的に昇給する仕組みのため、社員には受けが良い | 会社/個人の業績に関係なく給与が決まるため、人件費コントロールが難しい |

| ②能力給 | 毎年の能力評価の結果によって昇給額を決定する | 能力やスキルの習熟に応じて、毎年少しずつ昇給させることができる | 一般的には積み上げ型の給与のため、年功的な運用に陥りやすい |

| ③役割給 | 役割等級制度の下で、役割の大きさによって等級ごとに定額で支給する | 昇格の際に、大きな昇格昇給が発生するため、昇格インセンティブが高まる | 一般的には定額給のため、評価等を反映できない |

| ④職務給 | 職務等級制度の下で、職務価値に応じた金額を支給する 「同一労働同一賃金」には最適で、欧米ではスタンダード | 「仕事の価値」によって、賃金を細かく設定することができる | 異なる職種について、それぞれの職務価値を評価するのが難しい日本企業では、あまり馴染みがない |

| ⑤成果給 | 期毎の個人業績によって、毎年支給額が上下変動する | 期毎の業績を給与にも反映できるため、人件費コントロールを行いやすい | 社員が短期的志向に陥りやすい |

基本給の設計

基本給の設計には、以下のようにいくつかの方式があります。人事方針に沿って、適切な給与スタイルを選択し、設計します。

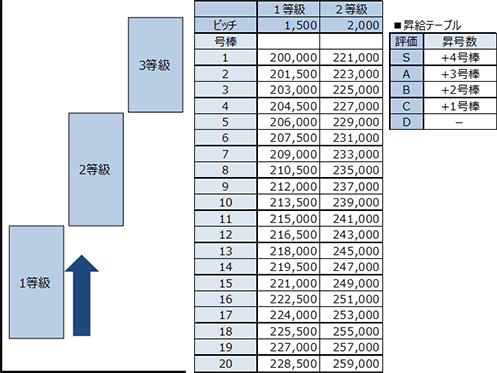

号俸表管理方式

最もオーソドックスな仕組み。号俸表に基づいて、評価結果に応じて昇降号俸が起こりうる仕組み。

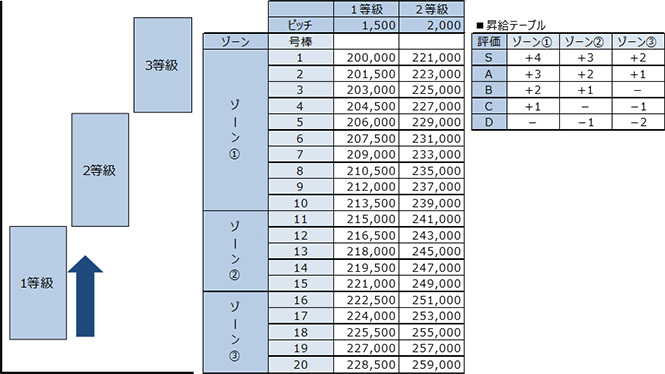

ゾーン別方式

同一等級内でも、上位号俸ほど昇給額が下がる仕組み。無意味な人件費上昇を抑えるとともに、昇格への動機付けを図る意味もある。

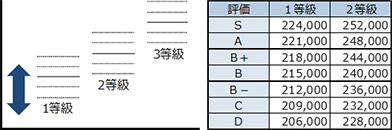

洗い替え方式

人事評価結果のみでアップダウンさせる仕組み。同一等級でも評価次第で逆転が狙えるなど、実力主義要素が強い。

基本給の設計については、賃金設計講座(基本給の設計編)もご覧ください。

各種手当の設計

まずは、手当の支給目的を明らかにした上で、支給対象者や支給額の検討を行います。

支給額については、世間相場との比較を行いながら、原資を踏まえて決定します。

役職手当

| 役職 | 手当額 |

|---|---|

| 部長 | 80,000円 |

| 課長 | 60,000円 |

| 係長 | 10,000円 |

| 主任 | 5,000円 |

家族手当

| 対象 | 手当額 |

|---|---|

| 配偶者 | 10,000円 |

| 子供 | 8,000円 |

資格手当

| 資格名 | 手当額 | 備考 |

|---|---|---|

| 資格A 1級 | 20,000円 | いずれかを支給・ 業務従事者に限る |

| 資格A 2級 | 10,000円 | |

| 資格B | 10,000円 | 業務従事者に限る |

| 資格C | 5,000円 | 全員対象 |

| ・・・ | ・・・ | ・・・ |

| 資格F | 3,000円 | 全員対象 |

各種手当ての設計については、賃金設計講座(諸手当の設計編)もご覧ください。

賃金水準の決定

人件費総額や個別賃金水準の確認を行いながら、社員モデルごとに昇給・昇格・昇進などを想定して、賃金カーブを設計します。

同業他社・同規模企業の世間水準等を確認しながら、許容人件費との調整を行い、決定します。

モデル別賃金イメージ

2. 賞与支給ルール

賞与制度設計において検討すべき点は、大きく分けて2つあります。賞与総額(原資)決定ルールと個別配分ルールです。

賞与総額(原資)決定ルール

まず賞与総額(原資)については、アナログ方式とデジタル方式があります。

アナログ方式は、その時々の経営状況や前年度との比較などを踏まえて都度経営判断で決定するというものです。特に決定にあたっての縛りがないため運用しやすい反面、社員からするとどうのように決定されているのかが不透明になってしまう面があります。

一方デジタル方式は、何らかの業績指標をもとに賞与総額を決定する方式です。ルールが明確であるほど社員にとって透明性のある決め方ができる反面、その時々の状況を反映させる余地がなく経営判断しにくい面もあります。

また、ひとくちに業績指標といっても、売上高、付加価値高、営業利益など様々な指標があります。いくつかの指標を組み合わせればよいのですが、あまり複雑にしすぎると社員から見て理解しにくくなります。通常は、営業利益や経常利益に基づいて賞与算定式を設計します。売上が低下したとしても、コスト削減によって利益が上がる(減収増益)状態であれば賞与原資を捻出できるからです。

加えて、賞与総額の決定基準に部門業績を加えるかどうかも重要な観点です。店舗や営業所、事業部門ごとに収益単位が明確に分かれている場合は、賞与と部門業績を紐づけることで、各セクションが成果に向かって一体的に取り組むことを後押しできます。一方、メーカーのように様々な役割の部門が連携して事業を行っている場合は、部門ごとの業績を明らかにして賞与に反映させるのは困難です。

いずれにせよ、会社業績を踏まえて賞与総額を決定することは、人件費を適正にコントロールする手段として最も効果的です。デジタル方式で一定のルールを決めながらも、アナログ方式で都度調整する形でバッファを持たせる方法も一案です。

賞与総額決定ルール例(「全社業績による支給率×店舗業績係数」で、支給月数を決定)

①全社業績による支給率

(下記賞与総額÷全社員の賞与基礎額)

| 半期全社営業利益(基本賞与控除後) | 賞与総額 |

|---|---|

| 4.0億円以上 の部分に対して | ×35% |

| 3.0億円以上 4.0億円未満 の部分に対して | ×30% |

| 2.0億円以上 3.0億円未満 の部分に対して | ×25% |

| 1.0億円以上 2.0億円未満 の部分に対して | ×20% |

| 1.0億円未満 の部分に対して | 0 |

②店舗業績係数(係数1+2)

| 店舗営業利益予算達成率 | 係数1 | 半期1人当り営業利益実績 | 係数2 |

|---|---|---|---|

| 150%以上 | 0.8 | 300万円以上 | 0.8 |

| 140%以上 150%未満 | 0.7 | 250万円以上 300万円未満 | 0.7 |

| 120%以上 140%未満 | 0.6 | 200万円以上 250万円未満 | 0.6 |

| 100%以上 120%未満 | 0.5 | 150万円以上 200万円未満 | 0.5 |

| 80%以上 100%未満 | 0.4 | 100万円以上 150万円未満 | 0.4 |

| 60%以上 80%未満 | 0.3 | 50万円以上 100万円未満 | 0.3 |

| 60%未満 | 0.2 | 50万円未満 | 0.2 |

賞与個別配分ルール

賞与個別配分ルールについても、いくつかの方法があります。一定額に評価係数や支給月数を乗じて算出する方法(給与連動方式や別テーブル方式)、各社員の獲得ポイント×ポイント単価(原資を各社員の獲得ポイント合計で除した金額)で算出するポイント方式、経営者や各部門長の裁量で決める裁量方式などがあります。これまでの支給方法や今後ありたいメリハリの付け方等をもとに自社に合った方式を選択することが肝要です。場合によっては、複数を組み合せて二階建てにする方式も一案です。

賞与の配分ルール例

| 給与連動 方式 | 最もポピュラーな仕組み。職能給や役職手当等の基本給に、等級・役職・評価等に応じた支給月数を乗じて支給額を決定する仕組み

| 支給月数の考え方が直感的・慣習的に分かりやすい | 各人の支給額合計が、予め予想した賞与原資と一致しない場合に、調整する手間がかかる 基本給が年功的な場合、それに影響を受けて賞与も年功的になり、不公平感が生まれやすい |

|---|---|---|---|

| 別テーブル 方式 | 給与とは異なる算定基礎額を等級や役職ごとに別テーブルで定めておき、その算定基礎額に支給月数や評価係数を乗じて算出する方式

| 給与(基本給)から賞与を分離できる(⇒年功色の撤廃) | 支給額に細かいメリハリをつけられない |

| ポイント 方式 | 等級・役職・評価等に応じて個人ポイントを付与し、ポイント単価(賞与原資を個人ポイント合計で除す)を乗じて支給額を決定

| 賞与原資の通り、自動的に個人支給額が決定されるので、調整などの手間がかからない 何によって賞与が決まるかが明確で分りやすい | ポイント単価は事前に決まっておらず、賞与額を具体的にイメージすることが難しい 基本給連動型から移行した場合、移行前後でのギャップが大きくなりやすい |

| 裁量方式 | 部門ごとの業績に応じて一定の賞与原資を各部門に配分し、各部門長が裁量で部下への配分額を決定する方式 | 評価制度ではくみ取れない細かい部分まで配慮した部分が可能になる | 公平性を保ちにくい 部門長に”ごまをする”部下が出てくる恐れがある |

賞与の設計については、賃金設計講座(賞与の設計編)もご覧ください。

表彰制度、報奨金制度の設計

企業によっては、賞与とは別に、表彰制度や報奨金制度を導入することも有効です。少額の予算でも、短期間で社員の意識を重点テーマに集中させることができ、工夫次第で生産性や士気の向上が見込めます。

報奨金制度の導入事例

①販売部門に対する売上高目標達成賞

| 達成率目標金額 | 100%以上 105%未満 | 105%以上 110%未満 | 110%以上 115%未満 | 115%以上 120%未満 |

|---|---|---|---|---|

| 500万円未満 | 3,000円 | 6,000円 | 9,000円 | 12,000円 |

| 500万円以上 | 6,000円 | 9,000円 | 12,000円 | 15,000円 |

| 750万円以上 | 9,000円 | 12,000円 | 15,000円 | 18,000円 |

| 1,000万円以上 | 12,000円 | 15,000円 | 18,000円 | 21,000円 |

②研究・開発部門に対する商品開発表彰

| 開発賞名 | 会長賞 | 社長賞 | 開発部長賞 | 特許取得賞 |

|---|---|---|---|---|

| 開発賞 | 100,000円 | 50,000円 | 30,000円 | 役員会で決定 |

③製造部門に対する生産指標達成賞

毎月の生産計画達成、クレーム件数目標達成、コストダウン目標達成につき各2,000円を生産奨励金として支給。

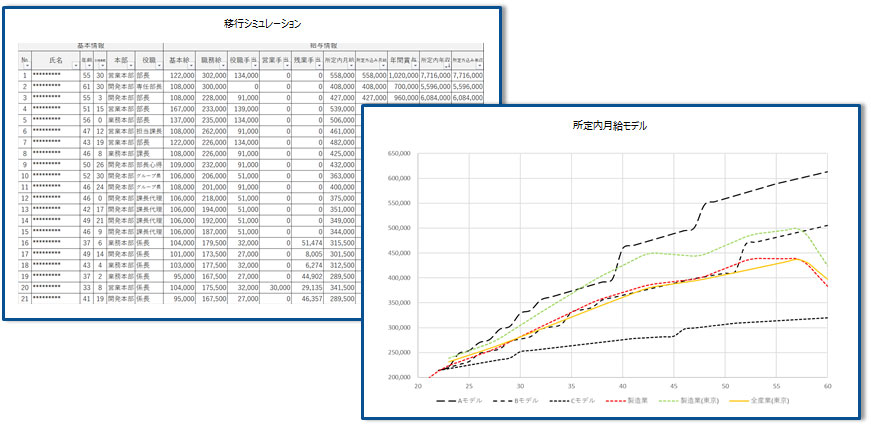

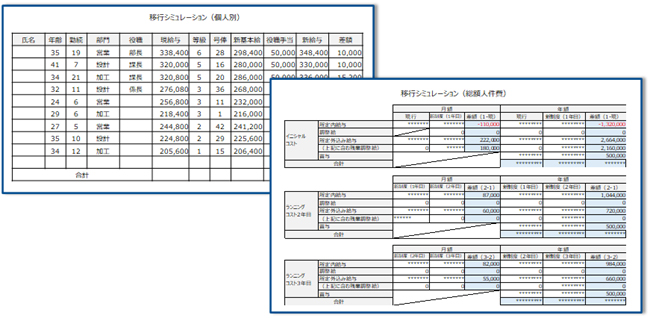

3. 移行シミュレーション

まず財務的観点から、総額人件費について、制度導入に伴うイニシャルコストとランニングコストをシミュレーションし、想定の範囲内になっているか、問題がないか、確認します。

次に人事的観点から、設計した制度のモデル賃金「社員の個別賃金」について、現状と新制度での比較を行い、社員一人ずつの移行措置を検討します。新制度移行に伴い、現行よりも月給が低くなる社員については不利益変更とならないように、一定期間の移行期間を設けて激変緩和措置をとる、あるいは現状維持として下げないようにする等の措置を検討します。また逆に現行よりも月給が高くなる社員については即時上げるのか、段階的に上げるのかを検討します。

移行シミュレーション

4. 賃金(給与・賞与)制度説明資料

社員向け賃金(給与・賞与)制度説明資料

賃金(給与・賞与)制度の導入・改定の背景や趣旨やルールを整理した、社員向け説明資料を作成します。

制度説明資料のイメージ

賃金(給与・賞与)制度コンサルティングの流れ

現状分析から導入まで、各社に合わせて業務設計いたします。

| Step1 現状分析 |

現行制度の分析やヒアリング/アンケートを実施し、制度の特徴や問題点を明確にします。 |

|---|---|

| Step2 方針策定 |

現状分析の結果を基に、会社の理念や経営方針も踏まえて、制度改定の方針を策定します。 |

| Step3 詳細設計 |

給与テーブルや賞与算出方式、人事評価の反映方法など、具体的な制度設計を行います。 |

| Step4 導入・運用支援 |

賃金シミュレーションを行って、総額人件費や各社員の給与の増減が適正な範囲に収まるよう調整します。また、制度改定に伴う不利益変更にも配慮しながら、適切な移行措置を設定してスムーズな導入をサポートします。 |

コンサルティングの進行スケジュール

制度設計に必要な期間

賃金(給与・賞与)制度の設計は、概ね4~6ヵ月年程度のスケジュールで行います。部分改定や小規模企業の場合には、さらに短期間で行うこともあります。

以下は6ヵ月で実施する場合のスケジュール例です。

会社内のプロジェクトメンバーを選定いただき、弊社コンサルタントとのプロジェクト会議や個別ヒアリングなどを組み合わせ、推進します。

賃金(給与・賞与)制度コンサルティング スケジュール例

| 実施内容 | 1月目 | 2月目 | 3月目 | 4月目 | 5月目 | 6月目 | |

|---|---|---|---|---|---|---|---|

| Step1 現状分析 |

現行制度等のヒアリング/アンケートの実施など | ⇒ | |||||

| Step2 方針策定 |

改定方針の検討(骨格策定) | ⇒ | |||||

| 新制度基本方針書の作成 | ⇒ | ||||||

| Step3 詳細設計 |

賃金(給与・賞与)制度の詳細設計 | ⇒ | ⇒ | ⇒ | |||

| 移行シミュレーション | ⇒ | ⇒ | |||||

| Step4 導入・運用支援 |

新制度説明資料の作成 | ⇒ | ⇒ | ||||

| 社員説明会の実施 | ⇒ | ||||||

| 評価者研修の実施 | ⇒ | ||||||