賃金設計講座 賞与の設計

「賞与」とは、毎月の給与とは別に支給される一時金のことです。まずは日本企業における賞与の位置づけを解説した上で、自社で賞与制度を設計する際の観点やポイントを解説します。

-もくじ-

1.日本企業における「賞与」の位置づけ

一般的な賞与とは、月給とは異なる臨時的な賃金として、年に数回の一定時期に、一時金として支給されるものです。多くの企業では、夏と冬の年2回に分けて支給していますが、それとは別に、決算状況に応じて一時金(=決算賞与)を支給している会社もあります。 会社の規模や労働組合の有無などによって、賞与の位置づけも実際には異なりますが、多くの日本企業では、特に夏・冬の賞与については、よほど会社業績が悪く無い限り、毎年慣例的に支給を行っています。従って、その点においては、賞与は給与と同様に生活保障的な意味合いを持った賃金であると言えます。他方、特に会社側の考えとしては、賞与は業績配分的な性質を有した賃金であり、会社業績が悪い場合は賞与を減額もしくは無支給とすることで、柔軟な人件費コントロールを行うための優先的手段として位置付けたい、というのが本音ではないでしょうか。月給を会社業績で変動(減額)させることは、たとえ労働組合の無い中小企業であっても現実的には難しいため、賞与での調整が主にならざるを得ません。

このように、日本企業における賞与の位置づけは、往々にして、「生活保障的」な部分と「業績配分的」な部分という二律背反的な性質を持っているのが実態です。これに対して、欧米などでは、明らかに後者としての位置づけ、すなわち業績配分的な位置づけになっています。いわゆる、プロフィットシェアという考え方であり、利益が出ればそれを配分するというものです。日本企業における賞与は、歴史を遡れば、もともとは“盆・暮れ”に出費が重なることへの補助であり、それ故に支給時季が“夏・冬(年末)”になっているというのが通説です。このように、日本の場合には、賞与の支給背景として歴史的・文化的な側面が強いため、今後も生活保障的な要素を完全に取り除くことは難しいでしょう。

従って、一般的な日本企業において賃金制度の見直しを行う場合、年2回の賞与支給を前提とした上で、毎月の給与水準を設定することになります。言い換えれば、給与と賞与のバランス(構成比率)の決定が、労使双方にとって重要テーマになります。

かつて成果主義が流行った頃、その手段として年俸制を導入する企業が増えたものの、現時点で年俸制が賃金制度の主流になっているかと問われれば、決してそのようなことはありません。また、年俸制を謳いながらも、実質はこれまで通り給与と賞与に分割して支給している企業も少なくありません。このような実態からも、日本企業における賞与の位置づけが、欧米とは大きく異なることが容易に理解できます。2.賞与制度を設計する際の観点(項目)について

新しい賞与制度を設計するにあたっては、主として以下の3つの観点があり、これらの観点ごとに、具体的な制度設計を進めていきます。

・賞与算定方式の種類

社員各人の賞与支給額を具体的にどのような算定方式で算出するか、ということです。個人別の賞与算定方式には、日本企業で一般的に使用されてきた「給与連動方式」以外にも、「別テーブル方式」や「ポイント制方式」などいくつかの種類が存在します。それぞれに制度としての特徴/性質やメリット/デメリットがあるため、報酬ポリシーや運用性などを考慮して、自社の方針/実態にマッチした方式を採用することになります。

・評価間のメリハリ

個人別賞与算定方式に関連する部分ですが、人事評価によって各人の賞与支給額にどの程度の格差(メリハリ)をつけるか、ということです。新しい賞与制度を、より実績主義の仕組みとして構築・導入するのであれば、人事評価によるメリハリは大きく設定することになります。なお、一般的には、上位階層の社員ほど評価による支給格差を大きく設定するケースが多いです。これは、言うまでもなく、組織の上位者は然るべき成果責任を負っているからです。

・賞与原資算出ルール

「賞与算定方式の種類」「評価間のメリハリ」は、個人ごとの支給額を算出する仕組みとしての設計観点ですが、「賞与原資算出ルール」については、社員各人への配分元になる賞与原資や支給水準(月数等)をどのような方法/方式で決定するか、ということです。中小企業の場合には経営者のトップダウンで決定したり、労働組合がある大手・中堅企業の場合には労使協議で決定したりするケースも多いです。それらの場合には、具体的な計算式等に基づかない場合も多いですが、一方で会社業績と賞与原資の関係性を明確にするため、一定の算出ルールや算定方式に基づいて原資や水準を決定する会社もあります。

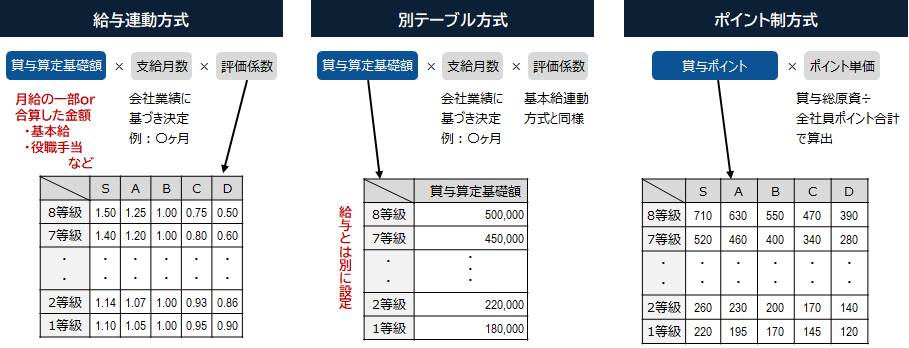

(1)賞与算定方式の種類

ここで言う「賞与算定方式」とは、社員各人に支給する個人別賞与額の算定方式のことを指しており、賞与総額としての「賞与原資」を算出するルールは、ここには含めないものとします。個人別賞与支給額の算定方式としては、一般的に次の3種類に区分できます。

※画像をクリックすると拡大します

・給与連動方式

これは、給与の一部に、会社業績に基づく支給月数や個人評価による係数などを乗じることで、社員一人ひとりの支給額を算出する方法です。算定基礎額となる給与については、基本給や役職手当がその対象となるケースが多いです。 日本企業で古くから採用されている方式であり、現在でも多くの企業がこの仕組みをベースとしています。「賞与は●ヶ月分」といった会話が一般的になされることからも、給与連動方式が日本企業に根付いた仕組みであることが容易に理解できるでしょう。なお、社員にとって分かりやすいというメリットがある反面、賞与額が年功的になりやすいというデメリットがあります。従って、成果主義やジョブ型の人事制度を導入する際、この給与連動方式の賞与制度を廃止するケースも多いです。

・別テーブル方式

給与連動方式が年功的になりやすいのは、給与を算定基礎額とするため、毎年の昇給が賞与額に反映されてしまうからです。支給月数や個人評価に変わりはなくても、給与がアップすればそれだけで賞与額もアップしてしまうことになります。この問題を回避する仕組みとして採用されているのが、「別テーブル方式」です。これは、毎月の給与とは別に、あらかじめ別の金額テーブルで算定基礎額を設定しておく仕組みです。毎年の昇給から賞与を切り離すことで、より個人評価(実績)を重視することが可能になります。

・ポイント制方式

ポイント制方式とは、あらかじめ等級・役職や人事評価に基づいて付与ポイントを設定しておき、そのポイントに1ポイント当たりの単価を乗じることで、各人の賞与額を算出する仕組みです。なお、ポイント単価は各期の会社業績や部門業績によって変動するのが一般的です。 この仕組みも、別テーブル方式と同様、毎月の給与とは無関係に支給額が算出されることになります。給与がいくら支給されているかに関係なく、等級・役職と人事評価によって賞与額を決定するため、実力主義の色濃い仕組みであると言えます。また、別テーブル方式と比べた場合のメリットとしては、会社業績によってポイント単価を細かく調整しやすいため、あらかじめ算出・決定した賞与原資の中で過不足なく配分をしやすいという利点があります。なお、ポイント制のデメリットとしては、給与連動方式や別テーブル方式よりも社員にとってわかりづらいという点が挙げられます。

以上、代表的な3つの個人別賞与算定方式について解説しましたが、それぞれに特徴/性質やメリット/デメリットがあるため、賞与に対する会社の考え方や運用性などを考慮して、自社の方針/実態にマッチしたものを採用してください。

(2)評価間のメリハリ

前述の通り、日本企業における賞与の位置づけは、往々にして「生活保障的」な部分と「業績配分的」な部分という二つの異なる性質を持っています。どちらの性質(意味合い)をどの程度/どのように重視するかは、最終的には会社の報酬ポリシー次第になりますが、ほとんどの企業では「業績配分的性質」を一定割合考慮した賞与制度設計を行っているはずです。この「業績配分的性質」とは、主たる意味合いとしては「会社の業績によって賞与原資(賞与水準)をコントロールする」ということです。その観点を賞与制度上で“仕組み”として落とし込むのであれば、後述する「賞与原資算定ルール」において、会社業績連動の対象となる業績指標や業績対象期間、業績による格差などを設定することになります。

他方、この「業績配分的性質」という部分を社員一人ひとりの観点から捉えると、会社業績に対する”社員各人の貢献度”を賞与算定に反映する、ということになります。外部環境要因を除けば、建前としては社員の能力や行動、その結果としての成果の集積が会社全体の業績につながっていくからです。

従って、賞与の一般的な位置づけや性質を考慮すれば、社員の貢献度すなわち評価結果を賞与算定に反映することは、極めて自然な流れ(ルール)になります。事実、ほとんどの日本企業では、程度や手法はともかく、社員一人ひとりの評価結果を踏まえて賞与支給額に格差をつけています。なお、部署や事業所などの”組織単位”で業績を評価し、賞与に反映しているケースもありますが、これについてはどちらかと言えば「会社業績」の観点に近い内容であるため、後述の「賞与原資算出ルール」のテーマ内で解説します。

■個人評価の賞与への反映方法(メリハリのつけ方)

個人評価の賞与への反映について、目的的な観点から述べれば、社員の「動機付け」を図るという点が挙げられます。一般的に、経営者や人事が意図して個人評価を賞与算定に反映するのは、当該目的を主眼としているケースが多く、分かりやすく言えば「頑張った社員には頑張った分だけ賞与を支給する」ということです。もちろん、当該目的に基づき評価を賞与に反映するのであれば、その逆も然りであり、成果やパフォーマンスが悪ければその分だけ賞与を削ることになります。

「具体的な反映方法」については、「係数方式」「金額方式」「ポイント方式」があります。いずれも、最終的には「評価によって支給額にメリハリがつく」という点では同じです。従って、実際には、“賞与算定方式”の違いによって個人評価の反映方法も異なるというのが本質でしょう。

※画像をクリックすると拡大します

・係数方式

賞与算定方式として「給与連動方式」を採用している場合、算定基礎額(基本給や所定内給与の一部など)に会社業績に基づく支給月数を乗じた後、さらに個人評価による係数を乗じる方法があります。当然ですが、評価ランクの高低に応じて個人評価係数も上下することになります。例えば、「A評価:1.1」「B評価:1.0」「C評価:0.9」などです。 この仕組みは、非常にシンプルで社員にとっても分かりやすいという点が一番のメリットです。また、支給月数反映後の賞与支給額全体を個人評価係数で上下変動させることになるため、例えば会社業績が良くて個人評価も良ければ、累乗的に支給額が増えることになります。なお、もし等級や役職などの階層によってメリハリの程度に変化をつけるのであれば、階層ごとに評価ランク別の係数を設定することが必要です。例えば、上位階層ほど評価ランク間の係数格差を大きく設定することにより、役割レベルに応じた処遇を実現させることができます。

・金額方式

賞与算定方式として「給与連動方式」を採用している場合、上述の方法を採用しているケースが最も多いと思われますが、もう一つの方式として、評価ランクごとにあらかじめ固定額を設定しておき、「算定基礎額×支給月数」で算出された金額にこの固定額を加算・減算する方法があります。 この方式の場合、「係数方式」とは異なり支給月数の部分に個人評価は直接的に影響を与えないため、個人評価反映分と未反映部分を切り分けたい場合に適しています。例えば、労働組合がある会社の場合、組合側がそのような要求を出してくるケースがあります。なお、もし階層ごとにメリハリの程度に差をつけたいのであれば、考え方のベースは「係数方式」と同じです。すなわち、「金額方式」の場合には、階層ごとに評価ランク別の固定額を設定し、上位階層ほど金額格差を大きく設定することになります。

・ポイント方式

「ポイント制」の賞与制度とは、等級・役職や人事評価に基づいて付与ポイントを決定し、そのポイントに1ポイント当たりの単価を乗じることで、各人の賞与額を算出する仕組みです。「等級・役職(=階層)」と「個人評価ランク」のマトリックスで、あらかじめ賞与ポイントテーブルを用意しておきます。 従って、評価結果に基づくメリハリを強くしたいのであれば、賞与ポイントの評価間格差を大きく設定することになります。また、階層ごとにメリハリの程度に差をつけたい場合には、評価間格差を階層ごとに変化をつけることで実現できます。なお、どの方式を採用する場合であっても、評価によるメリハリをどの程度の割合/水準で設定するかについては、会社の考え方次第になります。業種や職種、階層によっても変わってくる(変えるべき)ものですが、評価によるメリハリがあまりに大きすぎると、社員が個人成果の追求のみに走ってしまったり、逆に失敗を過度におそれてしまったり、などの問題を誘発するおそれがあるので、注意が必要です。逆にメリハリの程度が少なすぎても、そもそもの目的である「動機付け効果」が薄れてしまうおそれがあります。

(3)賞与原資算出ルール

「賞与原資の算出ルール」については、会社業績や組織業績に応じて、支給季ごとの賞与原資(総原資、部門原資など)や賞与水準(月数、平均額など)をどのようなルールに基づいて決定するかを仕組み化したもの、と定義できます。特に中小企業においては、賞与原資を算出するにあたり、会社の業績を多少なりとも考慮はしているものの、明確な根拠やルールが存在しないケースも多くあります。会社の業績は考慮しつつ、世間動向や前年(前支給季)の水準なども総合的に踏まえた上で、最終的には「社長の判断(意思決定)」で賞与の原資/水準等を決定するという流れです。これはこれで、中小企業の置かれている状況を考えれば、一定の理に適っていると言えます。但し、この場合には、「仕組み化されたルール」に基づいているとは言い難いでしょう。

ここでは、賞与原資算出ルールを「会社業績」に連動させる仕組みとして捉えていますが、仕組みとしての明確なルールを設定すべきかどうかについては、メリットとデメリットの両端があります。

【賞与原資算出ルールを明確化/制度化する「メリット」】

- 毎年の会社業績に応じて賞与原資(賞与水準)を客観的に変動させることができるため、人件費コントロールが行いやすい(⇒社員に説明しやすい)

- 会社業績と一定の算定式に基づいて客観的に賞与原資(水準)が決まるため、社員に対する動機付け効果が期待できる

- 会社業績に対する社員の意識・関心が高まることが期待できる

【賞与原資算出ルールを明確化/制度化する「デメリット(懸念点)」】

- 算定式に基づいて賞与原資を機械的に算出することになるため、経営上の想定外の事態が生じた場合に、柔軟に対応できないおそれがある

- 業績指標と賞与原資の関係について、適切な落とし所を見出すのが難しい

- 制度導入後の数年間の業績が悪化した場合、それに伴って賞与原資も減少することになるため、その場合には制度が”やり玉”に挙がるおそれがある

メリットとデメリット(懸念点)の両方があるので、導入にあたっては十分な検討が必要になりますが、実際には中小企業も含めて導入している企業は数多くあります。その際、デメリットをできるだけ払拭/抑制させると同時に、制度としてのメリットを最大限に引き出すような制度設計と運用に留意することが大切です。

■「賞与原資算出ルール」を具体的に設計する際のポイント

賞与原資算出ルールを「会社(や部署)の業績と連動させる仕組み」として定義する場合、ルールを構築するにあたり、一般的に以下の3つの項目について検討/決定を行うことが必要です。

・業績指標

会社の業績を表す金額/数値には様々な種類がありますが、その中でどの業績にリンクして賞与原資を決めるのか、ということです。一般的には、「営業利益(額・率)」「経常利益(額・率)」「売上高」「付加価値高」などが業績指標として採用されますが、日本企業では特に前者2つの「営業利益」と「経常利益」を導入するケースが多いです。当然ですが、いずれの業績指標を選択するのが正しいのか、ということではなく、会社としての方針や意向を踏まえて決定します。一般的には営業利益や経常利益が多いものの、その他に会社として戦略的にターゲットにしている重要目標達成指標(KGI)等があるのであれば、それらとリンクさせるのが望ましいでしょう。

・業績の対象期間

これについては、要は「どの期間(時期)の業績を反映するのか」ということです。一般的な日本企業では夏・冬の半年ごとに賞与を支給するため、この「業績対象期間」についても半年単位で設定するケースが多くなります。 半年単位で対象期間を設定する場合、パターンとしては「支給日の直前半期」と「支給日の属する半期」の2種類があります。このうち、日本企業で多いのは前者の「支給日の直前半期」です。例えば事業年度が4月~翌年3月の会社の場合、今年の夏の賞与原資を決める時には、前年度の下半期、すなわち去年の10月から今年の3月末までの業績を対象にする、といったパターンです。このパターンが多いのは、言うまでもなく、対象期間の業績が確定してから賞与原資を決定することができるからです。一方で、後者のパターンである「支給日の属する半期」というのは、例えば、今年の夏の賞与であれば、その支給日が含まれている半年間、すなわち、今年の4月~9月までの上半期の業績が対象になります。当然、6月や7月の夏季賞与支給日時点では、上半期全体の業績は確定していないので、「予測ベース」の数値や指標を使うことになります。従って、前者のケースよりも採用率は低いものの、足元の業績も見込んで賞与原資を決めたい経営者(特に中小企業の経営者)の場合には、「支給日の属する半期」を対象としている会社もあります。

・算定方式

最後の項目である「算定方式」とは、業績指標を使って賞与原資や支給月数を具体的に決定するための方法や計算式のことです。大きくは2つの種類があり、具体的には「テーブル方式」と「係数方式」になります。前者の「テーブル方式」とは、『業績指標』と『賞与原資又は支給月数』の関係を、表(テーブル)を使ってあらかじめ決めておく方式です。例えば、「営業利益率が○%以上の時は、賞与支給月数は○ヶ月」といった関係を、営業利益率の段階に応じて賞与支給月数も決定しておく、といったイメージです。社員にとっては非常に分かりやすい仕組みと言えるでしょう。

他方、後者の「係数方式」とは、『業績指標』に一定の『係数』を乗じて賞与原資を算出する方式です。例えば、「上半期の付加価値高の○%を冬季賞与の総原資とする」といったイメージです。非常にシンプルな方式ですが、実運用上では柔軟性に欠ける部分もあります。

なお、会社業績ではなく部門業績を反映したい場合には、①の業績指標を設定する際に「部門業績指標」を採用することで対応可能になります。但し、完全な事業部制を導入している会社を除けば、部門業績だけで賞与原資を決めるのはデメリットや制約も多いため、可能であれば「会社業績」と「部門業績」の双方を採用することが望ましいでしょう。

以上、業績連動型の賞与原資算出ルールを設計するにあたり重要となる3つの項目について、それぞれのポイントを解説しました。なお、賞与原資算出ルールを導入している企業であっても、実際にはこの3つの項目を軸にして様々なパターンの方式/計算式を設定しています。大手企業などでは、非常に複雑な計算式を採用しているケースもあるようですが、複雑すぎる仕組みは避けたほうがよいでしょう。特に、中堅/中小企業において、「業績連動型の賞与原資算出ルールを導入することで、社員の業績意識を高めたい」という大目的がある場合には、できるだけシンプルで分かりやすい仕組みが肝要となります。

■「賞与原資算出ルール」の設計・運用に際して留意すべき3つのポイント

①「業績」と「賞与原資・水準」の関係を決めるにあたっては、過去実績に基づき十分に試算する

業績連動型賞与制度の設計上で最も重要なポイントとなるのが、「業績指標」と「賞与原資・水準」の関係です。導入後も定期的な見直しは必要であるものの、不都合があるという理由だけで簡単に変更することはできません。従って、設計の段階で十分なシミュレーションを行い、最も適正な算定式や水準を導出することが大切です。

②運用性を考慮し、「例外的取り扱い」や「原資・水準の幅」など、柔軟な部分を一部残しておく

例えば、会社業績が極めて好調又は不調な場合、一定の計算式で賞与原資・水準を算出することが必ずしも適当ではないケースもあります。そのような場合には、「例外的取り扱い」のケースとして、賞与原資を柔軟に決定できるようにしておいた方がよいでしょう。また、計算式に基づいて原資や水準を確定させてしまうのではなく、ある程度の幅を持たせておき、最終的にはその幅の中で経営陣が決定(もしくは労使交渉で決定)できるようにしておいた方が運用しやすいと言えます。

③経営環境の変化などを踏まえた上で、制度内容の定期的な検証・見直しを行う

上述の通り、過去の実績に基づいてシミュレーション等を行い、具体的な制度内容を決定することになりますが、あくまでもそれは過去実績に基づいたものでしかありません。経営環境や事業環境が変われば、業績指標の種類や原資・水準との関係を見直した方がよいケースも当然に発生します。

なお、上記②のポイントについては、考え方として、賞与原資算出ルールを導入する“そもそもの目的”と矛盾する部分もありますが、融通の利かない仕組みにしてしまうと、かえって適切な人件費コントロールができないこともありますので、ある程度の柔軟性をあらかじめ持たせておいた方が、結果的には運用性が高い仕組みとなります。

人事コンサルティング支援について

人事戦略研究所では、人事評価・賃金制度設計から運用支援まで、各種人事コンサルティング支援を行っております。ご相談は無料です。まずはお気軽に お問い合わせ ください。