独立社外取締役の採用実務

人事制度

日本取引所グループ発表によると、東証一部上場会社のうち社外取締役を選任する企業の割合は、2015年(7月14日時点)で94.3%に達しました。ただし、金融庁と東証が示した企業統治原則(コーポレートガバナンス・コード)が求める、「独立性が高い社外取締役(以下、「独立社外取締役」)2人以上」を選任する割合は48.4%でした。

前年の21.5%よりは倍増していますが、6月にピークを迎える今年の株主総会では、この割合がさらに増えることが予想されます。

独立社外取締役の候補者を選定し、導入の実務を行う担当部署は、企業によってさまざまです。経営者から特命を受けた役員・幹部というケースもありますし、経営企画部門や株式・IR部門のほか、人事総務部門が担うこともあります。

今回は、もし独立社外取締役導入の実務担当になった場合、どのような手順で取り組めばよいのか考えてみることにしましょう。

1 独立取締役とは

上場企業には、不特定多数の株主が存在します。独立社外取締役は、少数株主の利益を代弁して、適切な経営が行われているかを監督し、助言する役割があります。

また独立社外取締役という以上、会社からの「独立性」が確保されている必要があります。東証による独立性基準によると、以下の基準に該当する場合は独立性がないものとみなされます。

A 当該会社を主要な取引先とする者もしくはその業務執行者または当該会社の主要な取引

先もしくはその業務執行者

B 当該会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計

専門家または法律専門家

C 最近において次の(a)から(c)までのいずれかに該当していた者

(a)AまたはBに掲げる者

(b)当該会社の親会社の業務執行者

(c)当該会社の兄弟会社の業務執行者

D 次の(a)から(f)までのいずれかに掲げる者(重要でない者を除く)の近親者

(a)Aから前Cまでに掲げる者

(b)当該会社の会計参与

(c)当該会社の子会社の業務執行者

(d)当該会社の親会社の業務執行者

(e)当該会社の兄弟会社の業務執行者

(f)最近において(b)、(c)または当該会社の業務執行者(社外監査役を独立役員とし

て指定する場合にあっては、業務執行者でない取締役)に該当していた者

具体的な候補者が挙がった場合には、証券代行企業などが提供しているチェックシートなどで、自社からの独立性について十分に確認しておくことが必要です。

2 適任者は、どのような人材か

資質としては、コーポレートガバナンス・コードの原則4-7「独立社外取締役の役割・責務」を担えるだけの、知識・見識、経験、バランス感覚を有していることが重要です。時には、社内の取締役では言いづらいような反対意見や提案なども、経営者に直言しなければなりません。経営陣のためというだけではなく、「株主を中心としたステークホルダー」のために貢献する、という強い意識をもった人材が求められます。

独立社外取締役の属性としては、企業経営者OBもしくは現役経営者、金融機関出身者、弁護士、公認会計士、大学教授、政府機関出身者などが中心となっています。

3 自社における期待人材像を明確にする

企業の規模や発展段階、社内取締役の構成などによって、独立社外取締役の導入方針は異なります。

大企業であれば純粋に経営のモニタリング機能としての位置づけかもしれませんが、中堅企業やベンチャー企業であれば、経営者へのアドバイザー機能を求めるケースも少なくないでしょう。上場して間もない企業であれば、株式公開企業としてのイロハを教えてくれるような人材を欲するかもしれません。このように、まずは自社の導入目的の優先順位をつけておくことが重要です。

社内取締役や既存の社外取締役の構成も、考慮しておくべきです。例えば、社内取締役の中に、法律や会計分野に明るい人材が不足しているようなら、弁護士や公認会計士が取締役会に入っていたほうが心強いかもしれません。

あるいは、これまでの取締役が年配の男性だけの構成であれば、ダイバーシティの観点から、女性や若手人材を積極的に求めてもいいでしょう。逆にベンチャー企業などで経営者が若い場合には、経験豊富な熟練経営者の見識を活用することも有益といえます。

4 報酬水準を決定する

社外取締役の報酬水準は、数百万円から1500万円程度までが標準的となっています。各社の有価証券報告書を見れば、社外取締役の人数と報酬合計が記載されていますので、他社の報酬水準は比較的容易につかめます。

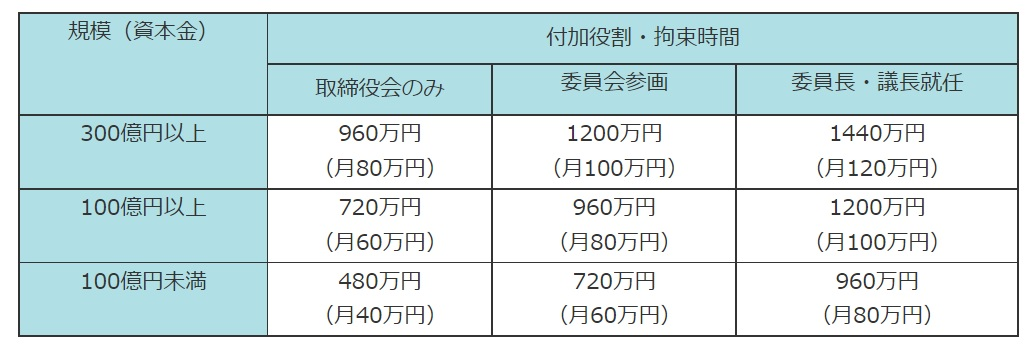

[図表1]は、企業規模(資本金)と付加役割の大きさで考えてみた、独立取締役の役員報酬モデルです。

[図表1]役員報酬モデル(筆者私案)

※画像をクリックすると拡大します

やはり、企業規模が大きくなると、人材の経験・実績に関する要件水準も高くなります。付加役割とは、取締役会以外の各種委員会などへの参画や取締役会議長として役割付与のことで、責任の重さが増し、時間的拘束の長さにもつながります。

また、社内役員の報酬水準との比較という点では、(役付でない)社内取締役の役員報酬の3~4割程度が妥当ではないでしょうか。

報酬構成としては、月額報酬のみとし、賞与やストックオプションの対象からは外している企業が多くなっています。賞与については、業務執行者ではないため、短期業績によって決定される賞与の対象者としてはふさわしくないということでしょう。ただし、ストックオプションについては、中長期の企業価値向上への貢献インセンティブという観点からは、有効かもしれません。

5 候補者の選定、選考

候補者選定の方法としては、経営者(社長、会長)・役員・幹部の人脈からの紹介、銀行・金融機関からの紹介、監査法人や顧問弁護士からの紹介、といった割合が多いようです。

初めて導入する企業などでは、「社長や会長が、取締役候補者の選考をするのは当然」という考えを持つかもしれませんが、「経営者を監視・監督する」独立取締役を選ぶのですから、経営者にとって都合のよい人材であってはなりません。本来の趣旨からは、経営者が自らの独立取締役候補を探してくるというのは、好ましくないと思われます。

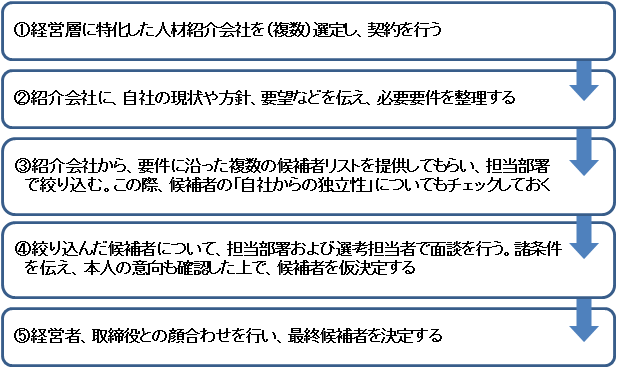

そこで今後は、候補者の選定については、経営層に特化した人材紹介会社などに依頼するケースが一般的になると思われます。

人材紹介会社に依頼した場合、候補者の選定から選考までのプロセスは、[図表2]のような流れになります。

[図表2]人材紹介会社を利用する場合の選考プロセス例

※画像をクリックすると拡大します

6 条件提示と就任承諾契約

企業側として候補者を選考する一方、候補者側からも会社が選考されています。特に、2015年以降は独立社外取締役の新任ラッシュを迎えるため、特定の候補者については、複数の企業からオファーが届くことでしょう。 毎月の取締役会などに確実に出席して、役割を果たそうとすれば、通常は1人につき2~3社の就任が限度と思われます。人気の候補者は、複数の会社から就任企業を選択することになります。その他の候補者についても、有価証券報告書や会社四季報などで、取締役として自分の名前が公表されるのですから、「就任できるなら、どこの会社でもいい」ということにはなりません。

そこで、候補者から選ばれる会社の体制づくりや条件設定も意識しておく必要があります。通常の人材採用と同じように、候補者からの「内定辞退」というケースも考えられるのです。 最終候補者には、就任意思を確認できれば、トラブルを避けるためにも、就任承諾契約などの書面を交わしておくほうがよいでしょう。また、取締役としての責任範囲を一定内に限定する「責任限定契約」や「会社役員賠償責任保険(D&O保険)」への加入についても、取り決めが必要です。

以上、独立社外取締役導入の実務についてご紹介しましたが、国内企業での取り組みは試行錯誤の段階です。専門機関や他社からの情報収集を意識しつつ、自社なりのノウハウを蓄積いただければと思います。

☆ お知らせ ☆

独立社外取締役の導入に役立つ小冊子『上場企業のための社外取締役(独立役員)選定・

導入マニュアル』を無料でご提供しています。㈱新経営サービスのホームページ

(下記リンク先)よりダウンロードいただけますので、ぜひご活用ください。

『上場企業のための社外取締役(独立役員)選定・導入マニュアル』(PDF)

ダウンロードはこちら

※コラムは執筆者の個人的見解であり、人事戦略研究所の公式見解を示すものではありません。

バックナンバー