「年収の壁」と家族手当の子ども手当化

賃金制度

1:年収の壁とは

最近、いわゆる「年収の壁」問題と並行して、家族手当の見直しを検討する会社が増えてきました。

「年収の壁」とは、所得や収入が特定の水準に達した場合、その水準を超えた収入を得ても、手取り金額の増え方が緩やかになったり、減少してしまうことを指します。そのため、パート社員が勤務時間を抑制するといった影響が出ています。

「年収の壁」は、主に所得税と社会保険料(掛け金)に影響しますが、特に金額的に影響の大きな社会保険料については、企業への助成金や2年間の猶予期間を設けるなど、政府が緊急措置を打ち出しました。

所得税については、本来は給与収入103万円の壁を超えても、超えた分に対してのみ所得税が発生するため、影響は小さいように見えます。しかし、ここで家族手当(特に扶養配偶者手当)の問題が浮上します。たとえば、妻がパートタイムで働き、夫の勤務先が家族手当を支給している場合、妻が扶養対象者となるかどうかが重要です。しかし、企業ごとに「扶養」の基準が異なり、所得税控除の基準(103万円以下)を使う企業もあれば、社会保険の被扶養者基準(130万円または106万円以下)を使う企業もあります。さらに、扶養手当の有無、支給対象の社員の区分、手当の額も企業によって異なるため、影響の程度を理解するのが非常に複雑です。

たとえば、夫の会社が扶養手当を支給していない場合、妻の所得税と社会保険料を考慮すれば十分です。また、管理職は手当の対象外としている企業で夫が管理職であれば、同様です。手当があってもわずかな場合、妻の所得を増やすことで、世帯の手取り収入が増加する可能性があります。一方、夫が高額な扶養手当を受けている場合、妻が扶養から外れることで、年間で数十万円の収入減が発生し、大きな問題となります。

2.年収の壁と扶養手当の見直し

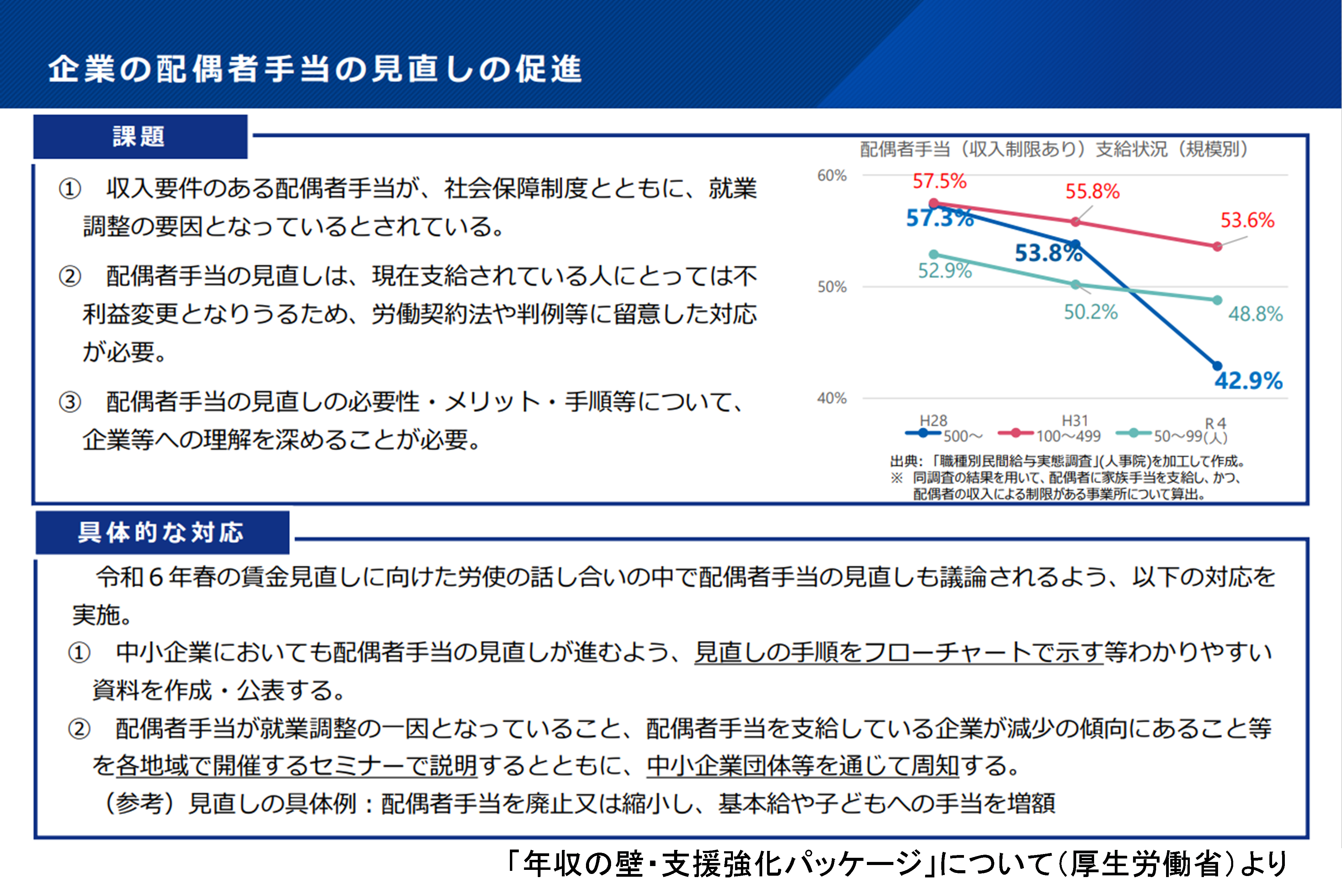

そのため、政府は「年収の壁」に対処するため、企業に対して扶養手当の見直しを奨励しています。以下は、厚生労働省が提案した「年収の壁・支援強化パッケージ」の一部です。企業に対して、配偶者の扶養手当の削減や廃止を促しています。

※画像をクリックすると拡大します

では、企業として、どのように考えるべきでしょうか?

政府が単なる要望程度であるなら、無視する選択も一つの選択と言えるでしょう。なぜなら、長らく支給されてきた手当を変更することは、既得権益を持つ人々の抵抗も考えられ、相当な労力を必要とするからです。

しかし、家族手当や扶養手当については、企業の人事政策の観点からも、見直しの必要性が増しています。たとえば、社員の晩婚化や非婚化の進行に加え、共働き(扶養の範囲外で働く)世帯の比率が増加し、家族手当の支給対象者が減少しています。未婚、非婚、共働きの社員にとっては、扶養配偶者手当が支給されず、不公平感が生まれています。

さらに、会社が扶養配偶者を推奨する制度に、具体的なメリットがあるのかという疑問も浮上しています。専業主婦(夫)や扶養範囲内の配偶者を持つ社員が、会社にとって有益であるといえる例はどれくらいあるでしょうか。多くの企業は、手当が古くからの伝統的な制度であるため、維持しているだけの場合もあります。

現在、家族手当の見直しはチャンスと言えます。政府が改定を奨励し、他の企業でも見直しを進めるケースが増加しています。特に、積極的な賃上げを行っている企業では、社員の総収入を維持しながら、手当改定する方法を模索できるかもしれません。

3.扶養手当・家族手当の見直し方

社内の抵抗要因を考慮した上で、最も実施しやすい改定案は、「家族手当の子ども手当化」です。この改定では、扶養配偶者に支払う手当を廃止し、代わりに子どもへの手当を増額します。手当総額を維持しつつ改定する方法が、実現しやすいでしょう。あくまで、社会環境変化への対応が主目的であることを、社員に説明しやすいからです。

たとえば、現行手当が配偶者1万円、子ども1人につき5千円の場合、配偶者0円、子ども1人につき1万円に改定すると、以下のような増減となります。

・共働き(もしくは片親)で、子ども1人なら:5千円 → 1万円(+5千円)

・共働き(もしくは片親)で、子ども2人なら:1万円 → 2万円(+1万円)

・扶養配偶者があり、子どもなしなら :1万円 → 0円(-1万円)

・扶養配偶者があり、子ども1人なら :1.5万円 → 1万円(-5千円)

・扶養配偶者があり、子ども2人なら :2万円 → 2万円(±0円)

以上の増減シミュレーションを、家族手当の支給対象社員全員について実施し、子どもに対する手当額を決定すればよいでしょう。第1子目1.5万円、第2子目以降1万円というように、子どもの手当額に区分差を設ける方法もあります。

もちろん、家族手当を完全に廃止し、基本給など他の給与項目に組み込む方法も考えられますが、これは大規模な給与制度の変更を伴うため、実行のハードルが高くなります。一方で、単純に扶養配偶者手当を廃止する方法は、社員にとって不利益な変更となるため、法的な障壁が高まります。「家族手当の子ども手当化」においても、減額を受ける社員に対しては、適切な移行期間を設けるなど、配慮が必要です。政府も、「配偶者手当を廃止してください」と明確に言うことが難しいのは、不利益を被る社員層が発生するためです。

政府は、2025年の年金制度改革に合わせて、「年収の壁」に対する根本的な改革策を打ち出すとしています。企業によっては、政府の改革案を待ってから家族手当の見直しを検討する方針を採る場合もあるでしょう。しかし、所得税や社会保険の扶養範囲を拡大または縮小しようと、手当の見直しの必要性は変わりません。今以上に、配偶者手当を廃止しにくい状況である可能性も考慮すべきです。

企業の経営者や人事部門にとっては、少なくとも具体的な案を検討することだけでも、現時点で賢明な選択と言えるでしょう。

※コラムは執筆者の個人的見解であり、人事戦略研究所の公式見解を示すものではありません。

バックナンバー