賃上げ・ベースアップに伴う退職金制度の見直し

賃金制度

2025年度の賃上げ・ベースアップは、昨年に引き続き5%以上の水準を維持、との結果が公表されています。中小企業でも、連合が目標としていた6%には届かないものの、5%近い水準となりました。

これらの動きは、あと数年は続くことが予想されるため、企業の人件費は当面上昇をし続けることになるでしょう。そこで今回は、昨今ご相談が多くなっている、賃上げやベースアップに伴う退職金制度の対応方法についてご紹介してまいります。

1:退職金算定方法が基本給に連動している場合は要注意

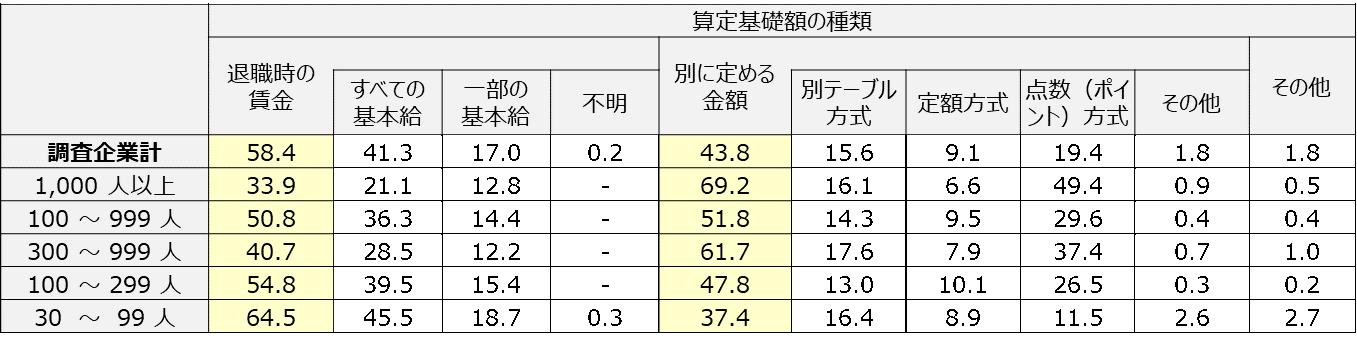

退職金の算定方法には、基本給連動方式(退職時基本給×勤続年数別支給率)、別テーブル方式、ポイント方式などがあります。特に社員数100人未満の中小企業においては、その6割近くが基本給連動方式の退職金制度となっています。(図表①)この場合、毎年の賃上げやベースアップを行っていくと、連動して退職金額も大きく上昇していくことになります。

図表① 退職金算定基礎額の種類(厚生労働省 就労条件総合調査 平成30年調査)

※画像をクリックすると拡大します

例えば、退職時基本給(30万円)× 勤続年数別支給率(30.0)とした場合、退職金は900万円、ということになりますが、もし数年間でベースアップを20%した場合は、36万円×30.0となり、1080万円の退職金額となり、180万円の追加の退職金原資が必要となってきます。これが100人分となると大きな負担になってくるため、その原資も併せてベースアップを検討することが必要になります。

もちろん「物価が上がっているためにベースアップをしているのだから、退職金も上がって然るべき」という考えもありますが、価格転嫁が進まず、人件費が重くなっている企業にとっては、一定の上げ幅が続けば厳しい負担となってきます。またなんとか捻出した人件費であれば、できる限り賃上げやベースアップ(月額給与のアップ)に回し、採用競争力のアップや社員の離職防止を図りたい、とお考えになるかと思います。

そこで、現状の退職金制度が「基本給連動方式」になっている場合は、早めに基本給から切り離した仕組みにするか、退職金を前払い制(給与に上乗せし、退職金制度そのものは廃止)に変更しておくことが望ましいのではないでしょうか。

2:基本給連動方式の退職金から、「ポイント制の退職金」へ

前述のように、退職金制度を前払い制に変更し、給与に上乗せする方法をとって、退職金制度そのものを廃止する形をとる企業も一定数あります。しかしながら、日本企業の90%以上は退職金制度を維持されており、なかなかその意思決定も難しいのが現状です。また前払いに変更する場合は、退職所得扱いから給与所得扱いになるため、税金面に考慮して、会社側で追加負担せざるを得ないこともあります。

そこで、基本給と連動せず、目先の人件費負担を増やさず、社員から見ても安心な制度移行方法が、「ポイント制」への移行になります。ポイント制とは、貢献要素別(勤続年数別、職能等級別、役職別、評価ランク別など)に設定したポイントを、毎年個人ごとに付与しておき、退職時までに付与されたポイント合計に、ポイント単価を乗じた形で算出される計算方式です。

この場合、変更前の退職金については、制度変更時点における退職金額を個別に算定し、「過去勤務分のポイント」として計算しておきます。制度変更以降は、その「過去勤務分のポイント」に、新しい制度におけるポイントを加算していけばよい、ということになります。

社員にとっても、過去の勤務分はその時点で保障されることになりますので、安心できる仕組みといえます。

3:ポイント制退職金の設計方法

次に、ポイント制の退職金の設計方法について、一例をご紹介しましょう。

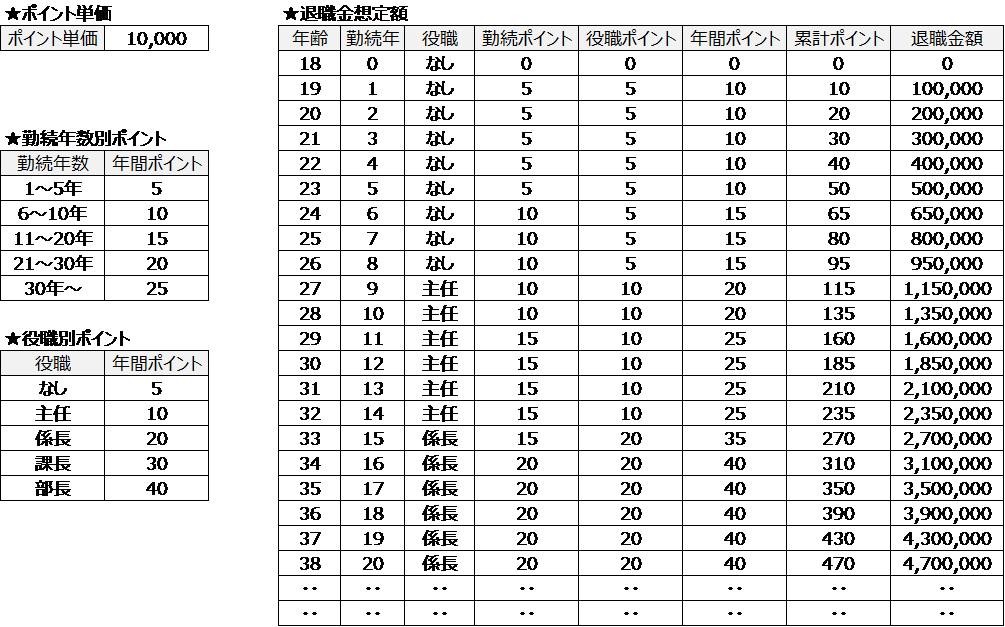

以下は、これまで退職時月額給(基本給+役職手当)×勤続年数別支給率 の退職金を支給されてきた企業の制度改定事例です。(図表②)

図表②ポイント制退職金の設計例

※画像をクリックすると拡大します

上記の事例では、勤続年数と役職手当が考慮されてきた現行制度の考え方を踏襲し、勤続年数別のポイントと役職別のポイントを付与する形で設計しています。

ポイント設計の際には、過去の社員さんの役職別の退職金実績によるモデル退職金をグラフ化し、その実態と乖離しないように設計する必要があります。あくまでも理論値になりますが、現行を下回らないように設計しておくとよいでしょう。制度変更にあたっては、もちろん社員の同意を得る必要がありますので、丁寧な説明を行い、理解を得ながら進めることが大切です。

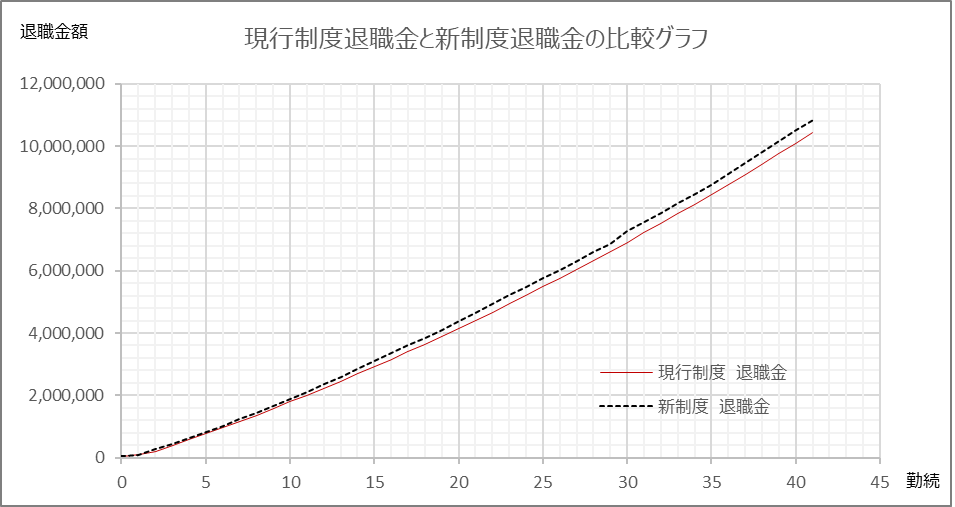

図表③現行制度退職金と新制度退職金の比較グラフ

※画像をクリックすると拡大します

今回は賃上げやベースアップに伴う退職金制度の見直し方についてご紹介してまいりました。

賃上げの動きがしばらく継続することが想定される中、人件費をより効果的に配分するために、退職金制度についても再度自社の今後の方針を検討し、必要な対応をしておく必要があります。既に対応されている場合や退職金と基本給と連動していないケースの場合は問題ありませんが、まだ検討していない企業様においては、早めに検討を行っていただければと思います。

※今回はポイント制を例に挙げてご紹介しましたが、退職金前払いや別テーブル方式などへの移行をお考えの場合は、弊社までご相談ください。

<関連サービス>

退職金制度コンサルティング

賃上げ、ベースアップコンサルティング

<関連ブログ>

2025年の賃上げ動向 ~ベースアップ実施は大企業で7割、中小企業で6割

※コラムは執筆者の個人的見解であり、人事戦略研究所の公式見解を示すものではありません。