業績評価における適切な指標の設定方法とは?

人事考課(人事評価)

人事評価を構成する評価要素の一つに「業績評価(以下、業績指標評価)」があります。

業績指標評価とは、「KGI(Key Goal Indicatorの略。「重要目標達成指標」のことで売上高や利益等の最終目標)」あるいは「KPI(Key Performance Indicatorの略。「重要業績評価指標」のことで、最終目標であるKGIを達成するためのプロセス目標を指す。例えば顧客訪問件数、新規顧客獲得数等)」など、数値で定量的に評価できる指標を予め設定し、その結果を評価する方法のことです。

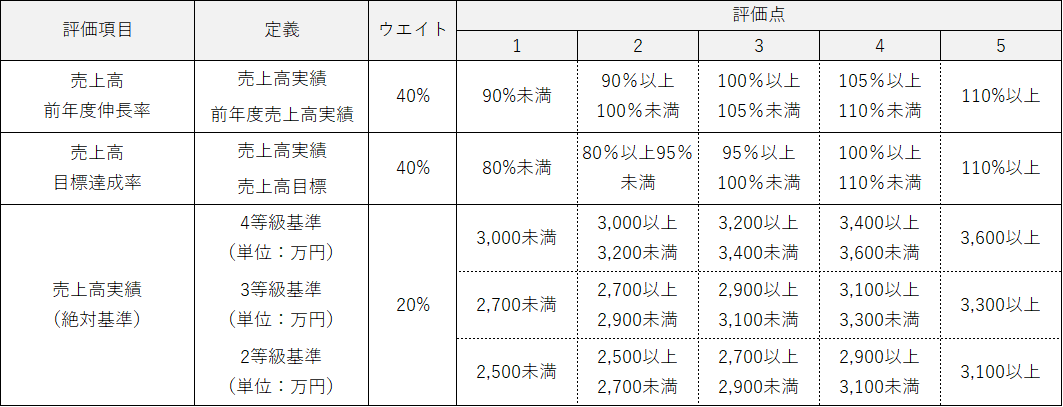

この業績指標の設定方法としては、前年の実績値に対する今年度の達成度合いをみる「対前年度比」、目標(予算)に対する達成度をみる「対目標達成度」、企業が予め設定した基準を指標とする「絶対基準」による設定の方法があります。(下記表参照)

※画像をクリックすると拡大します

定量的な評価基準を用いることで「評価する側、される側にとってわかりやすい(客観性、公平感がある)」という理由から多くの企業で取り入れられている方法です。

しかしながら、「A部署よりもB部署の方がベテランが多く有利ではないか」「地域特性上、顧客間の距離が遠く都心に比べて営業にかける移動時間が長いので同じ基準で評価されるのは不公平ではないか」など、業績指標評価を用いることでかえって不満の原因になっているケースも耳にします。定量的な評価基準を用いるため客観的にもわかりやすい、公平だと思われている業績指標評価でなぜこのような不満が起こるのでしょうか。

ここでは、業績指標評価が社員にとって客観性・公平感が得られにくいものになってしまう、代表的な原因を3つ紹介します。

代表的な原因❶:設定する目標(予算)そのものに問題がある

まず、対目標達成度で評価しているものの、目標(予算)自体がかなり高く設定されている場合です。例えば、会社目標を部署の人数で単純に割り振って個人目標を設定すると、本人の等級や能力に対して高くなりすぎることがあります。達成自体の難易度が高い、もしくは非現実的な予算だとすると社員にとって納得感は得られにくいと想定されます。

他には、各部署、各社員の目標値の合計が全社目標と合致しない、いわゆる目標連鎖になっていない場合です。目標連鎖がされていることで目標の一貫性が確保できるというメリットがあります。もし連鎖していない場合、目標の不足分はだれが負担することになるのか?超過分はだれ/

どの部署に割り振られているのか?(達成しやすくなっているのではないか)ということにつながります。

代表的な原因❷:職種や扱う商材・顧客の特性が考慮できていない

例えば営業職の場合、担当する顧客が、既存顧客か新規顧客か、BtoBかBtoCか、対大企業か対中小企業かなど前提条件が異なるにも関わらず、それらが考慮されていない場合です。あるいはされていたとしても根拠が不明確な場合です。同じ「売上高」を指標に設定する場合でも上記の前提を十分に考慮する必要があります。

例えば、新規顧客の場合は既存顧客の場合と比較し、見込み客の発掘、ニーズ喚起、提案、クロージングなど営業プロセスにおいて時間や工数がかかることを全く考慮しないと、既存顧客をターゲットにする方が有利になってしまいます。また今後の取引拡大が見込まれる場合、短期的には新規売上額は僅少であっても、既存顧客の売上高とは異なる基準で評価する、という工夫も一案でしょう。

代表的な原因❸:環境変化が考慮されていない

例えば、周囲に同業の大型スーパーがオープンした、逆に競合店が廃業したなど、周囲の環境変化を考慮できていない場合です。

環境は変化し続けるため、完全に考慮することは不可能ですが、それでもやはり上記のような自社や個人ではどうすることもできない環境変化は考慮するべきでしょう。

ただし、そうはいっても現実的には外部・内部環境変化の不確実性などの理由で適正に目標(予算)を設定することは難易度が高いのが実態です。

では、上記のような原因を取り除くために、業績指標評価はどう設定すれば良いのでしょうか。解決策の一例をご紹介します。

例① 対目標達成度と対前年度比を組み合わせる

予算(目標)と対前年度比を組み合わせて評価することも一案です。

例えば予算(目標)が高く未達成の場合でも、対前年度比110%であればその分の伸長率は評価されることになります。

ただし、売上や利益が年度によって大きく増減する場合は前年度伸長率を用いると成果が正確に測れないなどメリットがあまりないため設定する際は留意しましょう。

例② 絶対基準を用いる

社員の等級レベルに応じておよその業績指標(売上高等)のレベルが決まっている場合には、絶対基準を用いることも一案です。例えば、上表のように、3等級の営業職社員であれば同じ基準(売上 3,000 万円が標準点レベル)で評価するなどです。

ただし、目標との整合性等はとれないため、あくまで評価基準として割り切ることが必要になります。

例③ 指標を増やす・ウエイトで調整する

評価対象となる指標を増やす、業績指標間のウエイトで調整するという方法も一案です。例えば同じ営業職でも新規顧客メインは顧客の接点増加も重要な成果だと位置づける場合は、売上高や利益の項目ウエイトを下げ、「新規顧客開拓数」「提案件数」「訪問件数」などの項目を設けるなどです。

例④ プロセス評価や加減点評価等のアナログ評価を加味する

業績指標の基準をクリアしたかどうかに偏り過ぎないようにすることも重要な観点です。例えば、目標達成に向けた取り組み方はどうであったのかを評価する、あるいは環境変化などの状況を評価者が一定のルール(プラスマイナス5点の範囲等)のもと加減点するなどです。

以上のように、社員にとって客観性・公平感がある業績指標評価とするためには、多面的な指標設定やそれ以外の要素を加味できる余地を残すなど、仕組みで工夫することが肝要です。さらに、仕組みだけでなく、期初には設定する目標の意図や背景・理由をしっかりと社員と共有する、期中には進捗状況を随時確認し、達成に向けたサポート・指導をしっかりと行うなど、運用面の強化も重要です。

本稿では「業績指標評価」がうまくいかない3つの代表的な原因とその解決策の一例をご紹介しました。定量的な数字を用いることで「達成できた・できていない」がわかりやすい反面、客観性や公平性を担保することは難易度が高いということを念頭に置きつつ、指標の設定を検討されてみてはいかがでしょうか。

※コラムは執筆者の個人的見解であり、人事戦略研究所の公式見解を示すものではありません。